独立行政法人における政府出資金等の状況についての報告書

(要旨)

平 成 2 5 年 9 月

1 検査の背景

(1) 独立行政法人制度の概要

独立行政法人は、平成13年4月に、中央省庁等改革の一環として、国が直接行ってい

た事務及び事業を実施させるために設立され、その後、特殊法人等から独立行政法人に

移行するなどの経緯を経て、25年4月1日現在における独立行政法人の数は101法人とな

っている。そして、独立行政法人の制度及び組織については、「平成25年度予算編成の

基本方針」(平成25年1月閣議決定)において、引き続き検討し改革に取り組むことと

されており、内閣の行政改革推進本部の下に「行政改革推進会議」が設置され、見直し

が進められている。

独立行政法人の運営の基本その他の制度の基本となる共通の事項については、独立行

政法人通則法(平成11年法律第103号。以下「通則法」という。)において定められて

いる。そして、通則法において、独立行政法人は、その業務を確実に実施するために必

要な資本金その他の財産的基礎を有しなければならないこととされ、政府はその業務を

確実に実施させるために必要があると認めるときは、各独立行政法人に出資すること

(以下、政府からの出資を「政府出資金」という。)ができることとされており、政府

は25年4月1日現在で101法人のうち95法人に出資している。

また、22年の通則法の改正により、独立行政法人は、政府からの出資又は支出に係る

財産のうち、将来にわたり業務を確実に実施する上で必要がなくなったと認められる場

合には、当該財産(以下「不要財産」という。)を処分しなければならないこととされ、

不要財産であって、政府からの出資又支出に係るものについては、遅滞なく、主務大臣

の認可を受けて、これを国庫に納付することとされている。そして、政府からの出資に

係る財産が国庫に納付された場合には、その金額により資本金を減少することとされて

図 独立行政法人における政府出資金の流れと通則法に基づく不要財産の国庫納付

(2) 検査の観点、着眼点、対象及び方法

独立行政法人における政府出資金、資本剰余金、利益剰余金について、正確性、合規

性、有効性等の観点から、独立行政法人の設立時における政府出資金等の状況、設立後

に行われた追加出資及び政府出資金の減少の状況、資本剰余金に係る会計処理等の状況

はどのようになっているか、また、中期目標期間終了時における積立金の処理は適切に

行われているかなどに着眼して独立行政法人101法人を対象に検査を実施した(表参

照)。 政府出資金

=承継した財産の合

計額に相当する額

政府出資金

=①承継した資産の価額から負債の

金額を差し引いた額

=②承継する以前の特殊法人に対し

て政府が出資していた額と同額

通則法の改正

=政府からの出資又は支出に係 る財産を国庫に納付する制度 の導入

通 則 法 に 基 づ く 不 要 財 産 の 国 庫 納 付 ・ 政 府 出 資 金 の 減 少

国

国が直接行っていた事務・

事業を実施するために57の

独立行政法人が設立

特殊法人等から

移行した独立行

政法人が設立

独立行政法人の制

度及び組織の見直

し

個 別 法 に 基 づ く 政 府 出 資 金 の 減 少 追 加 出 資 特殊法人等

政 府

独立行政法人

平成13年4月

中央省庁等改革

15年10月

特殊法人等改革

22年5月 通則法の改正

25年1月

行政改革推進会

議の設置

個 別 法 に 基 づ く 政 府 出 資 金 の 減 少 追 加 出 資

通則法の改正前でも、政府からの出資又は支出に係る

財産を国庫納付する旨の規定はあったが、国庫納付の

対象となる資産は個別法等に定められた特定のものに

限られていたため、国庫納付に当たって自らが保有す

る資産の取得財源を把握する必要はなかった。

通則法が改正され、法人から不要財

産の国庫納付の申請をすることが可

能となったことから、国庫納付に当

たって自らが保有する資産の取得財

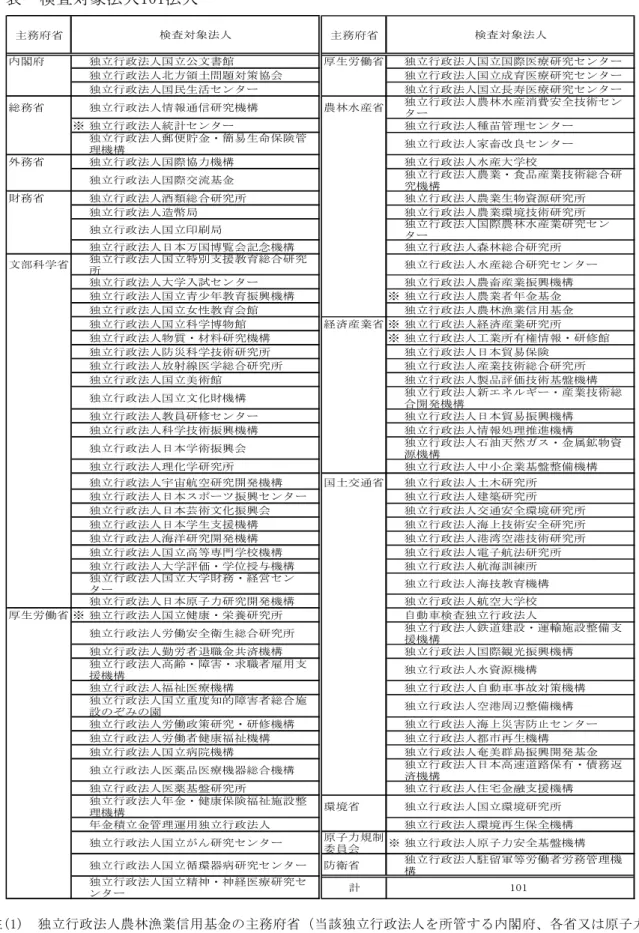

表 検査対象法人101法人

注(1) 独立行政法人農林漁業信用基金の主務府省(当該独立行政法人を所管する内閣府、各省又は原子力規 制委員会をいう。以下同じ。)は財務省及び農林水産省、独立行政法人奄美群島振興開発基金の主務府 省は財務省及び国土交通省、独立行政法人住宅金融支援機構の主務府省は財務省及び国土交通省である が、便宜上、本表のように記載している。

注(2) 「検査対象法人」欄の法人名の冒頭に付した※印は、政府出資が行われていない6法人を示す。

主務府省 主務府省

内閣府 独立行政法人国立公文書館 厚生労働省 独立行政法人国立国際医療研究センター 独立行政法人北方領土問題対策協会 独立行政法人国立成育医療研究センター 独立行政法人国民生活センター 独立行政法人国立長寿医療研究センター 総務省 独立行政法人情報通信研究機構 農林水産省 独立行政法人農林水産消費安全技術セン

ター

※ 独立行政法人統計センター 独立行政法人種苗管理センター 独立行政法人郵便貯金・簡易生命保険管

理機構 独立行政法人家畜改良センター 外務省 独立行政法人国際協力機構 独立行政法人水産大学校

独立行政法人国際交流基金 独立行政法人農業・食品産業技術総合研 究機構

財務省 独立行政法人酒類総合研究所 独立行政法人農業生物資源研究所 独立行政法人造幣局 独立行政法人農業環境技術研究所 独立行政法人国立印刷局 独立行政法人国際農林水産業研究センター 独立行政法人日本万国博覧会記念機構 独立行政法人森林総合研究所 文部科学省 独立行政法人国立特別支援教育総合研究所 独立行政法人水産総合研究センター

独立行政法人大学入試センター 独立行政法人農畜産業振興機構 独立行政法人国立青少年教育振興機構 ※ 独立行政法人農業者年金基金 独立行政法人国立女性教育会館 独立行政法人農林漁業信用基金 独立行政法人国立科学博物館 経済産業省 ※ 独立行政法人経済産業研究所 独立行政法人物質・材料研究機構 ※ 独立行政法人工業所有権情報・研修館 独立行政法人防災科学技術研究所 独立行政法人日本貿易保険

独立行政法人放射線医学総合研究所 独立行政法人産業技術総合研究所 独立行政法人国立美術館 独立行政法人製品評価技術基盤機構 独立行政法人国立文化財機構 独立行政法人新エネルギー・産業技術総

合開発機構

独立行政法人教員研修センター 独立行政法人日本貿易振興機構 独立行政法人科学技術振興機構 独立行政法人情報処理推進機構 独立行政法人日本学術振興会 独立行政法人石油天然ガス・金属鉱物資源機構 独立行政法人理化学研究所 独立行政法人中小企業基盤整備機構 独立行政法人宇宙航空研究開発機構 国土交通省 独立行政法人土木研究所

独立行政法人日本スポーツ振興センター 独立行政法人建築研究所 独立行政法人日本芸術文化振興会 独立行政法人交通安全環境研究所 独立行政法人日本学生支援機構 独立行政法人海上技術安全研究所 独立行政法人海洋研究開発機構 独立行政法人港湾空港技術研究所 独立行政法人国立高等専門学校機構 独立行政法人電子航法研究所 独立行政法人大学評価・学位授与機構 独立行政法人航海訓練所 独立行政法人国立大学財務・経営セン

ター 独立行政法人海技教育機構

独立行政法人日本原子力研究開発機構 独立行政法人航空大学校 厚生労働省 ※ 独立行政法人国立健康・栄養研究所 自動車検査独立行政法人

独立行政法人労働安全衛生総合研究所 独立行政法人鉄道建設・運輸施設整備支 援機構

独立行政法人勤労者退職金共済機構 独立行政法人国際観光振興機構 独立行政法人高齢・障害・求職者雇用支

援機構 独立行政法人水資源機構

独立行政法人福祉医療機構 独立行政法人自動車事故対策機構 独立行政法人国立重度知的障害者総合施

設のぞみの園 独立行政法人空港周辺整備機構 独立行政法人労働政策研究・研修機構 独立行政法人海上災害防止センター 独立行政法人労働者健康福祉機構 独立行政法人都市再生機構 独立行政法人国立病院機構 独立行政法人奄美群島振興開発基金 独立行政法人医薬品医療機器総合機構 独立行政法人日本高速道路保有・債務返

済機構

独立行政法人医薬基盤研究所 独立行政法人住宅金融支援機構 独立行政法人年金・健康保険福祉施設整

理機構 環境省 独立行政法人国立環境研究所 年金積立金管理運用独立行政法人 独立行政法人環境再生保全機構 独立行政法人国立がん研究センター 原子力規制

委員会 ※独立行政法人原子力安全基盤機構 独立行政法人国立循環器病研究センター 防衛省 独立行政法人駐留軍等労働者労務管理機

構 独立行政法人国立精神・神経医療研究セ

ンター 計 101

2 検査の状況

(1) 政府出資金の状況

ア 独立行政法人の設立時における政府出資金の状況

特殊法人等から移行して設立された独立行政法人(承継した資産に固定資産であ

る土地、建物等のほかに、現金預金等の流動資産があり、負債も承継している独立

行政法人をいう。)のうち、政府出資金額の算定方法が承継した資産の価額から負

債の金額を差し引いた額とされているものが承継した資産について、その取得に要

した財源が政府出資金であるか把握しているかを検査したところ、承継した資産の

うち、土地、建物等の固定資産についてはその財源が政府出資金であると把握して

いるのが一般的であったが、流動資産のうち現金預金等については把握されておら

ず、政府出資金等に見合う現金預金等が含まれているかが明瞭でない状況が見受け

られた。

また、独立行政法人の設立時に政府出資金を計上している独立行政法人であって

国や特殊法人等から現金預金、投資有価証券等を承継した独立行政法人及び勘定数

は47法人93勘定ある。これらの独立行政法人の設立時及び23年度末における現金預

金、投資有価証券等の状況について更に検査したところ、政府出資金見合いとして

整理されている承継した現金預金、投資有価証券等について、業務を確実に実施す

る上で独立行政法人が必要であるとして保有しているにもかかわらず、これらを使

用することなく保有している事態や、中期計画において使用目的を定めないまま使

用したり、使途等に係る規程等が整備されていないまま運用したりしている事態が

4法人で見受けられた。これらのうち2法人は、使用等することなく保有している現

金預金等について、本院の検査を踏まえて、不要財産として認定し、国庫に納付す

ることとした。

イ 追加出資の状況

(ア) 金銭による追加出資の状況

検査の対象とした101法人のうち設立後から24年度末までの間に追加出資を受

けた独立行政法人は48法人であり、追加出資の額は計14兆9296億余円となってい

の出資(以下「金銭出資」という。)がある。金銭出資は、追加出資の目的を踏

まえて政府により予算措置が行われ、独立行政法人が当該資金を受け入れるもの

である。

上記の48法人について、追加出資の目的に従って使用している(以下、追加出

資の目的に従って使用することを「充当」という。)かを検査したところ、24年

度末現在で金銭出資に係る資金の全部又は一部が充当されていない独立行政法人

が8法人で見受けられた。このうち、充当を予定する新規施設の完成予定時期を

遅くとも30年9月に延期する旨の基本構想の変更を行ったことにより、延期され

た支払時期まで現金預金で保有するなどとしている独立行政法人が2法人で見受

けられた。

(イ) 追加出資に基づいて取得した資産の管理状況

追加出資に基づいて資産を取得した(他の独立行政法人等からの承継による取

得を除く。)としていた独立行政法人について、当該資産の管理状況を検査した

ところ、資産管理資料等で追加出資に基づいて取得した資産であることが直ちに

判明する独立行政法人は、30法人42勘定あった。一方で、追加出資に係る資産か

他の財源に係る資産かが判明しない独立行政法人は、5法人6勘定見受けられた。

その理由については、政府出資金を個々の資産と対応させることができないなど

制度的な要因等によるものと考えられる。

一方、資産管理資料等では管理しておらず、資産を取得した際に作成した支出

に関する資料を調査することによって追加出資に係る資産であることが判明する

独立行政法人が1法人で見受けられた。このような場合には、当該資産に係る取

得時期まで遡及して支出に関する資料を調査するための時間を要することで、遅

滞なく主務大臣の認可を受けて国庫に納付することに支障が生ずること、さらに、

支出に関する資料が保存期間の経過により廃棄されたり、担当者の変更があった

りした場合には、追加出資に基づいて取得されたのか判明しないことが懸念され

る。

ウ 政府出資金の減少の状況

検査の対象とした101法人における設立時から24年度末までの間の政府出資金の

減少及び国庫納付の状況は、通則法を根拠として不要財産を国庫に納付したことに

金の減少額と国庫納付額はそれぞれ1兆円を超えている。

そこで、通則法を適用することにより政府出資金の減少を行った上記の46法人に

ついて、国庫に納付した不要財産を政府からの出資に係る資産と判断した根拠や考

え方を検査したところ、必ずしも政府出資金と資産との対応関係が明確ではない独

立行政法人も見受けられた。

(2) 資本剰余金の状況

ア 運営費交付金から振り替えられた資本剰余金に見合う現金預金の会計処理及び保

有の状況

独立行政法人が業務を行う上で必要な土地、建物等を借り入れるに当たり契約相

手方に差し入れる敷金について、独立行政法人の財産的基礎を構成すると認め、当

該敷金の取得が中期計画の想定の範囲内であり、運営費交付金をその財源に充てた

ときは、差し入れた金額を運営費交付金債務から資本剰余金に振り替える会計処理

が行われる。このため、返戻金の全額を新たに発生する敷金の財源に充てるなどし

ない限り、当該返戻金の全部又は一部は、独立行政法人の内部に留保されることに

なる。

そこで、運営費交付金から振り替えられた資本剰余金に見合う現金預金の保有の

状況について、敷金等の返戻金が内部留保されていないかなどについて検査したと

ころ、23年度末に資本剰余金に見合う現金預金を総額で1000万円以上保有していて、

不要財産となる可能性が高い状況となっている独立行政法人及び勘定が、6法人7勘

定で見受けられた。この保有された現金預金に関して、当該6法人のうち3法人は、

24年度中に不要財産として国庫に納付しており、他の3法人は、今後、不要財産と

して国庫に納付することを予定している。

イ 開始貸借対照表に計上された資本剰余金に見合う現金預金等の保有の状況

資本剰余金が開始貸借対照表に計上されている独立行政法人について、当該資本

剰余金と資産の対応関係について検査したところ、資本剰余金に見合う資産には現

金預金、投資有価証券、固定資産等があると整理していた。しかし、資本剰余金に

見合う個別の資産について、どのような財源により取得したものかを把握していな

かったことから、このような整理の内容が合理的であるか十分に確認できない独立

行政法人が1法人で見受けられた。

である場合には、将来、通則法に基づき当該資産を不要財産として認定した場合に、

政府からの出資又は支出に見合う不要財産であっても国庫へ納付されなかったり、

自己収入を財源として取得した資産が不要財産とされ国庫へ納付されたりする可能

性がある。

(3) 利益剰余金の状況

中期目標期間の最終年度に係る利益の処分又は損失の処理を行った後に積立金があ

る場合(以下、この積立金を「精算対象積立金」という。)の処分方法は、多くの独

立行政法人及び勘定では、精算対象積立金の金額から主務大臣の承認を受けて次期中

期目標期間における業務の財源に充てることができるとされた金額(以下「次期中期

繰越積立金」という。)を控除して、なお残余があるときは、その残余の額を国庫に

納付しなければならないこととされている。

次期中期繰越積立金のうち自己収入を財源として取得したとしている償却資産につ

いて、その取得財源等を検査したところ、独立行政法人の設立時に政府出資金として

承継した現金預金であった独立行政法人が1法人で見受けられた。このような資金を

財源として取得した償却資産については、未償却残高に相当する額の精算対象積立金

を構成しないことから、これらの償却資産の未償却残高に相当する額は、次期中期目

標期間へ繰り越す必要はなかったものと考えられる。

また、主務大臣への承認申請の際に、自己収入を財源として取得した償却資産であ

るか、独立行政法人の設立時に承継した現金預金を財源として取得した償却資産であ

るかを明確にしないまま、その未償却残高に相当する額を次期中期繰越積立金として

いる独立行政法人が1法人で見受けられた。

さらに、自己収入を財源としてリース料を支払っているファイナンス・リース取引

で取得した償却資産の未償却残高に相当する額を次期中期繰越積立金としている独立

行政法人が、4法人5勘定で見受けられた。ファイナンス・リース取引では、当該償却

資産は負債に属するリース債務と見合うことになるため、特段の事情がない限り、未

償却残高に相当する額の精算対象積立金を構成しないことから、当該償却資産の未償

3 所見

独立行政法人及び主務府省においては、次の点に留意して対応を検討することが必要

である。また、これらの独立行政法人及び主務府省の対応状況や独立行政法人改革の動

向等を踏まえ、関係府省において制度全般について検討を行うことが重要である。

(1) 政府出資金の状況

ア 独立行政法人の設立時における政府出資金

政府出資金に見合う現金預金等を承継時から現在まで使用することなく保有し続

けているなどの事態が見受けられたことから、独立行政法人及び主務府省において、

必要最小限の財務基盤で業務運営を行っているかどうかなどを検討して、将来にわ

たり業務を確実に実施する上で必要がないと認められる場合は、速やかに不要財産

と認定して国庫納付の措置を講ずる必要がある。

そして、独立行政法人等が現金預金等を始めとする資産を承継するに当たっては、

主務府省はもとより業務を引き継いだ独立行政法人においても、承継した資産の使

用目的等について十分な認識を有するとともに、当該資産を有効に活用できるよう

使用計画等を明確にすることが必要である。

イ 追加出資及び政府出資金の減少

金銭出資を受けた独立行政法人のうち、当該資金が充当されていないものについ

ては、追加出資の資金を延期された支払時期まで現金預金で長期間保有しているな

どの事態に鑑みて、資金が適時に有効に活用できるよう追加出資の時期についても

検討することが重要である。

政府からの出資と保有する資産との対応関係が整理できない独立行政法人につい

ては、今後、不要財産を国庫に納付する際に支障が生ずることが懸念される。一方、

不要財産と認定して国庫に納付する場合に、政府出資と保有する資産との対応関係

が明確でないのに安易に政府出資金を減少すると、将来的に当該独立行政法人の財

産的基盤が損なわれることも懸念される。

したがって、独立行政法人及び主務府省において、不要財産に係る国庫への納付

を行う前提として、政府からの出資又は支出により取得した資産かどうか、可能な

限り取得財源を明らかにできるような管理を行うよう努めるとともに、取得財源を

納付の際の指針や規則を検討するとともに、将来的に当該独立行政法人の財務の健

全性に影響を与えないよう政府出資金の減少の指針等についても十分な検討を行う

ことが必要である。

(2) 資本剰余金の状況

敷金及び預託金の返戻金が独立行政法人の内部に留保されていて、その使用見込み

がない場合には、不要財産となる可能性が高い状況となっている事態が見受けられた

ことから、独立行政法人及び主務府省において、今後の使用見込みについて十分に検

討を行い、使用見込みがない場合には速やかに不要財産と認定して国庫納付の措置を

講ずる必要がある。そして、今後も同様の事態が想定されることから、これらの返戻

金が独立行政法人の内部に留保されない方策を検討することが重要である。

また、承継時に独立行政法人が資本剰余金に見合う資産として整理した現金預金及

び投資有価証券について、この保有目的や具体的な使途を十分に確認できずその財源

についても明確でない事態が見受けられたことから、承継時に現金預金等を資本剰余

金に見合う資産として整理する場合には、現金預金等の財源及び保有目的を明らかに

できるよう努める必要がある。

(3) 利益剰余金の状況

精算対象積立金を構成しない償却資産の未償却残高に相当する額を次期中期繰越積

立金としている事態については、その分の国庫納付額が減少して独立行政法人の内部

に留保されていることになる。独立行政法人及び主務府省において、独立行政法人の

内部に留保されている償却資産の未償却残高に相当する額を速やかに国庫に納付する

方策を検討するとともに、今後も同様の事態が想定されることから、次期中期繰越積

立金の算定に当たっては、償却資産が自己収入を財源として取得したものかどうか、

国庫に納付する現金預金がないなど繰越しをする合理的な理由があるかなどを十分に

確認することが必要である。

会計検査院としては、独立行政法人が必要最小限の財務基盤で業務運営を行うことが

求められていること、また、独立行政法人の制度及び組織の見直しについては、政府に

おいて引き続き検討し改革に取り組むこととされたことを踏まえて、独立行政法人にお

ける政府出資金等の状況について、今後とも多角的な観点から引き続き検査していくこ